Résultats du baromètre de la différence coopérative 2025

Notoriété

La notoriété coopérative

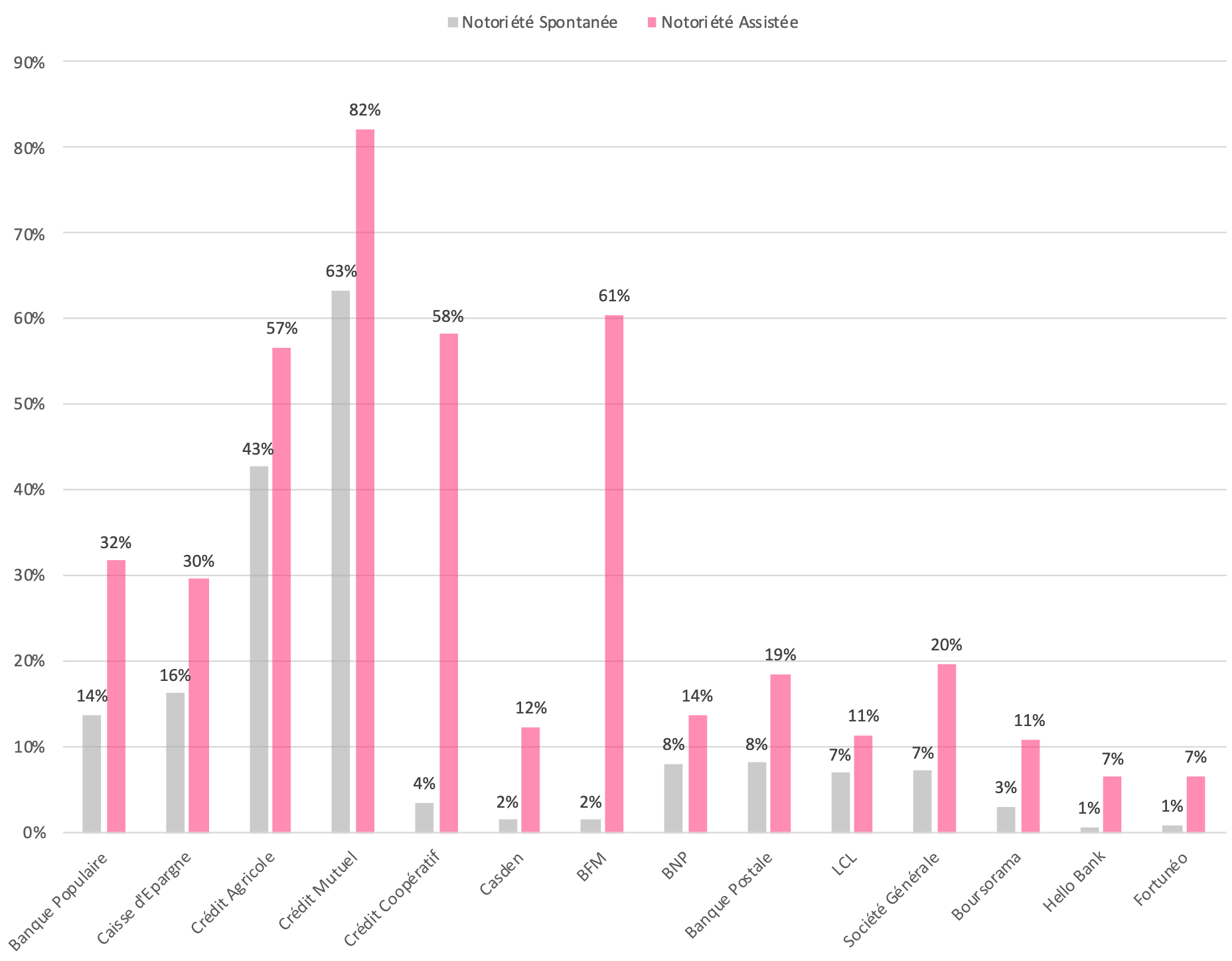

Notoriété spontanée : Quelles sont les banques coopératives que vous connaissez ?

Notoriété assistée : Parmi les banques suivantes, quelles sont celles qui sont des coopératives ?

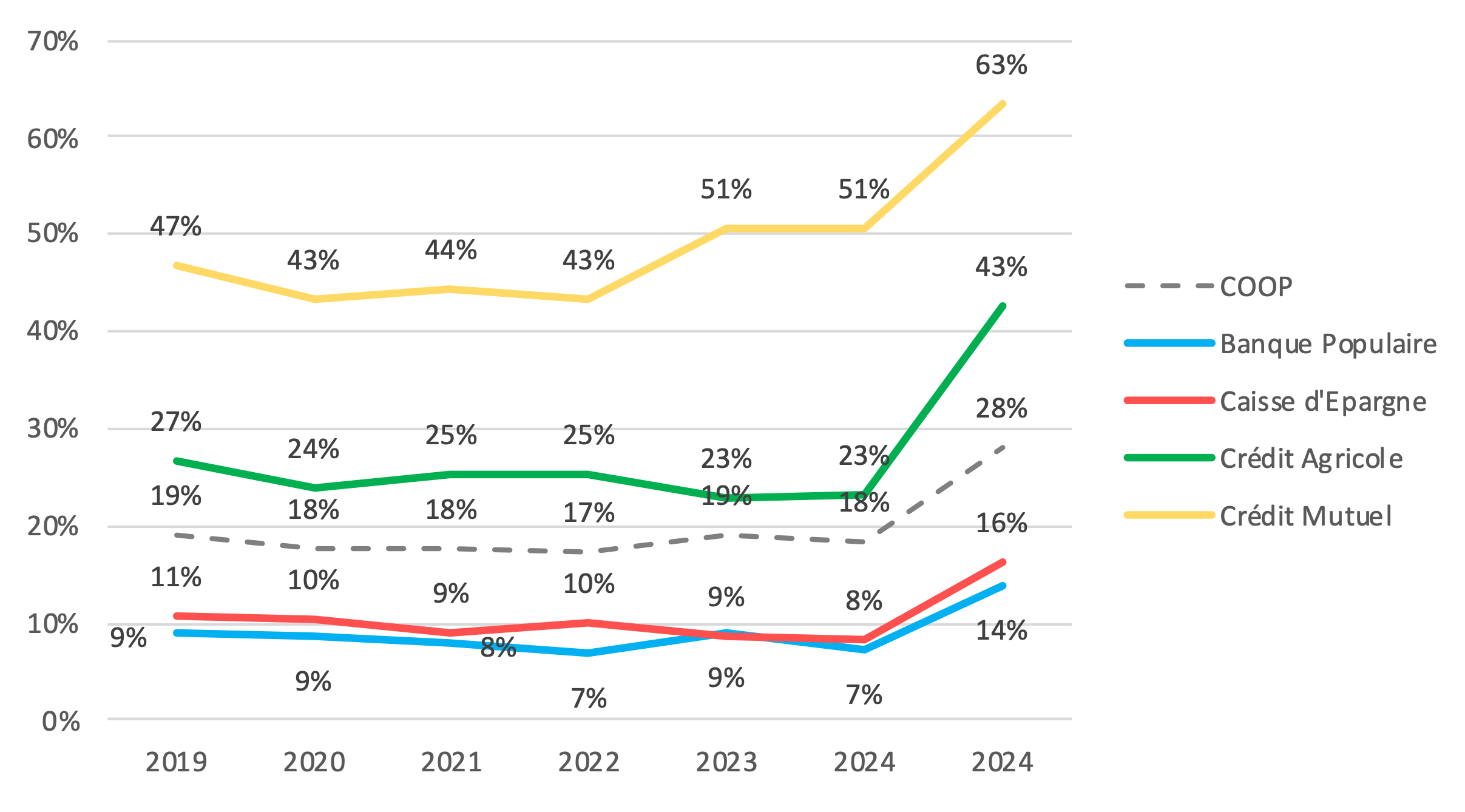

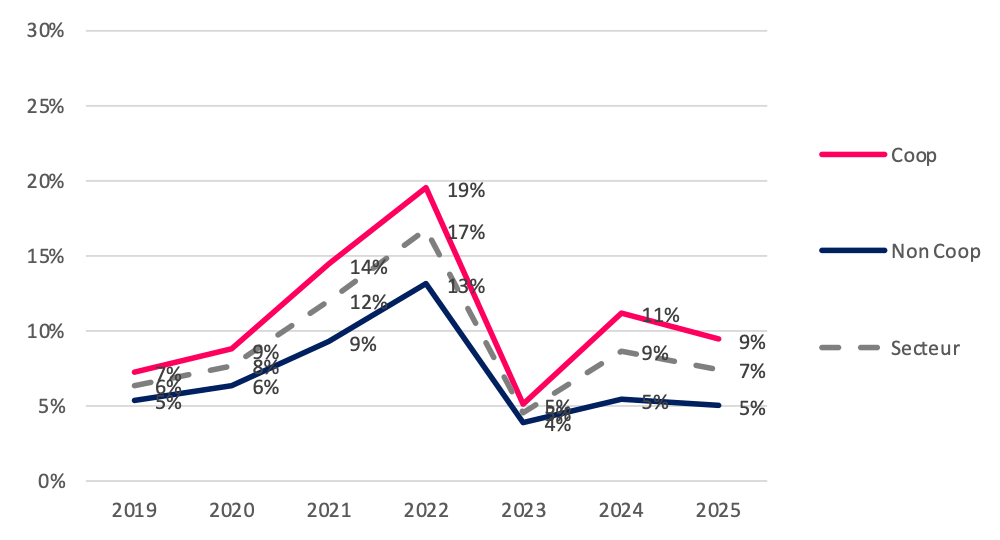

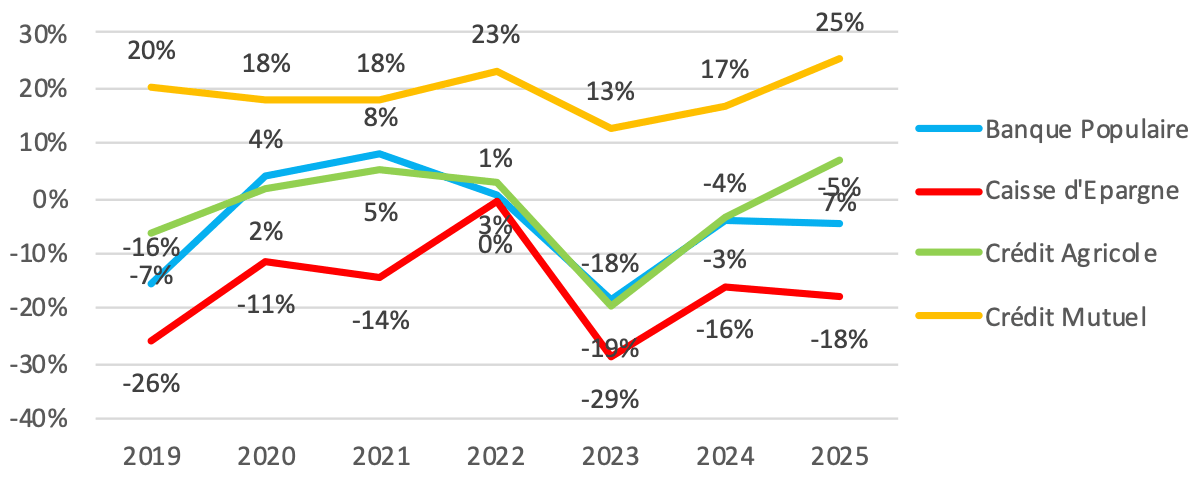

Evolution de la notoriété coopérative spontanée des banques coop

- La notoriété spontanée de l’ensemble des banques coopératives augmente.

- Le Crédit Mutuel renforce sa place de leader et le Crédit Agricole double son score.

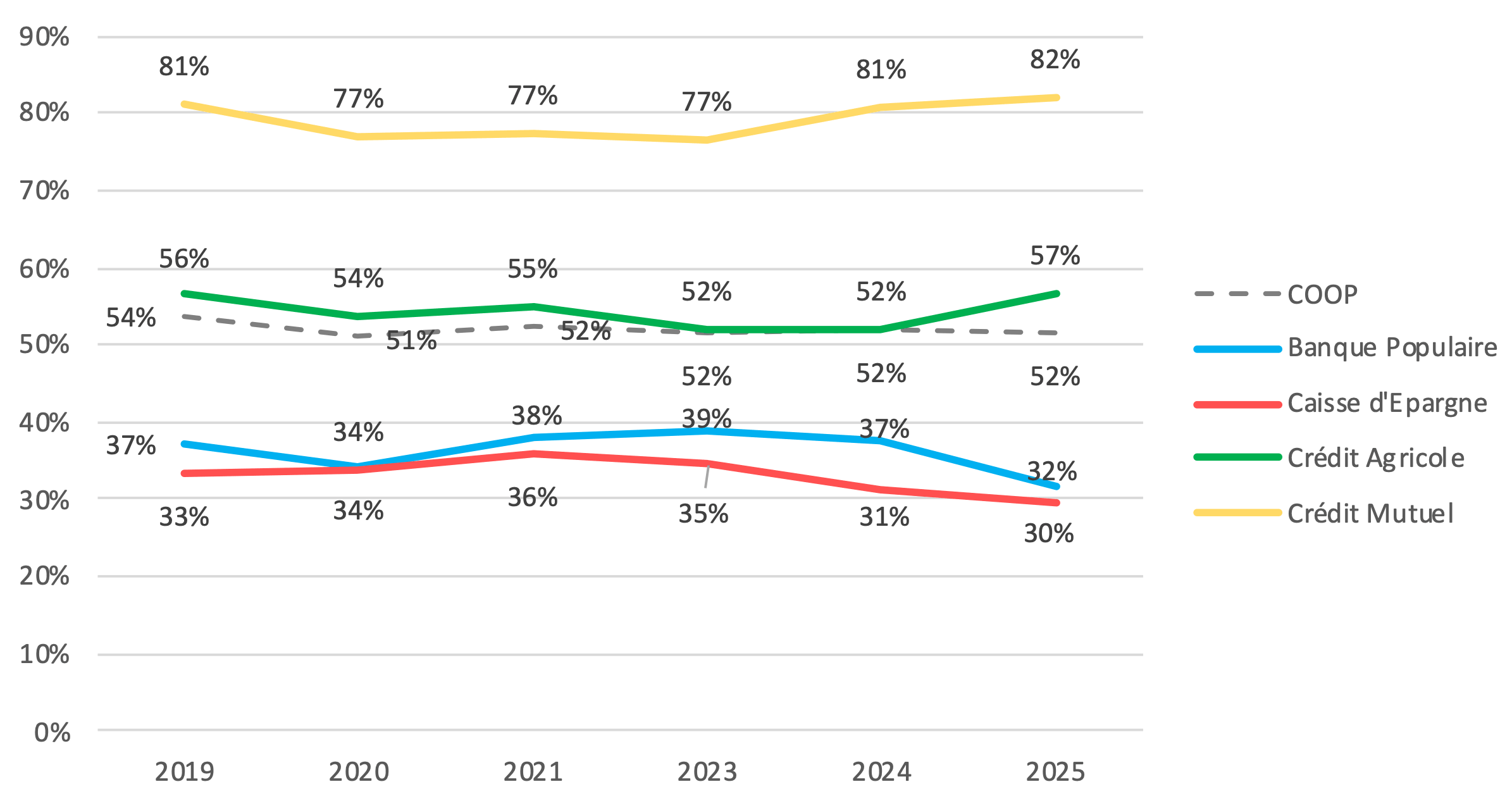

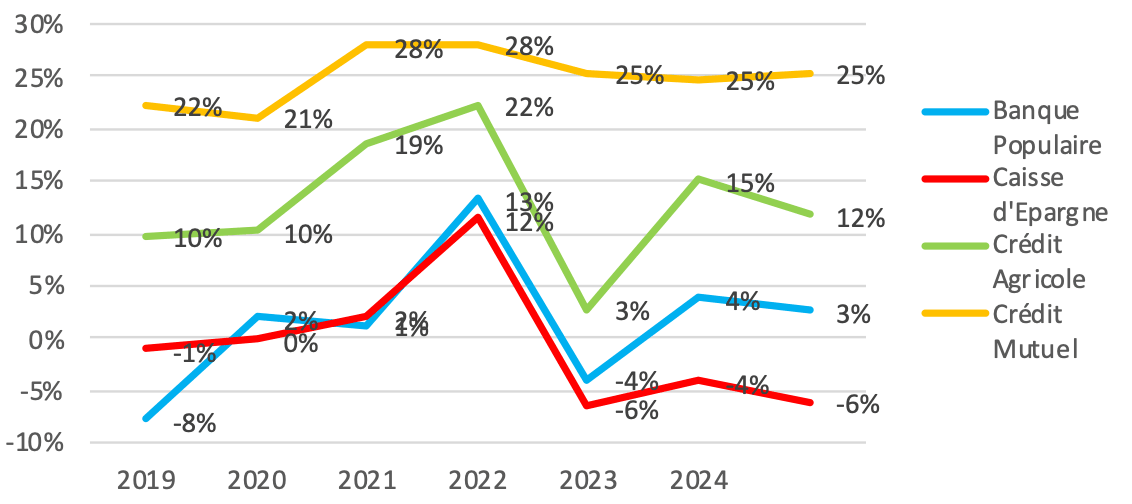

Evolution de la notoriété coopérative assistée des banques coop

- La notoriété assistée de l’ensemble des banques coopératives est stable.

- Le Crédit Mutuel consolide sa place de leader.

- Le Crédit Agricole gagne 5 points

Image

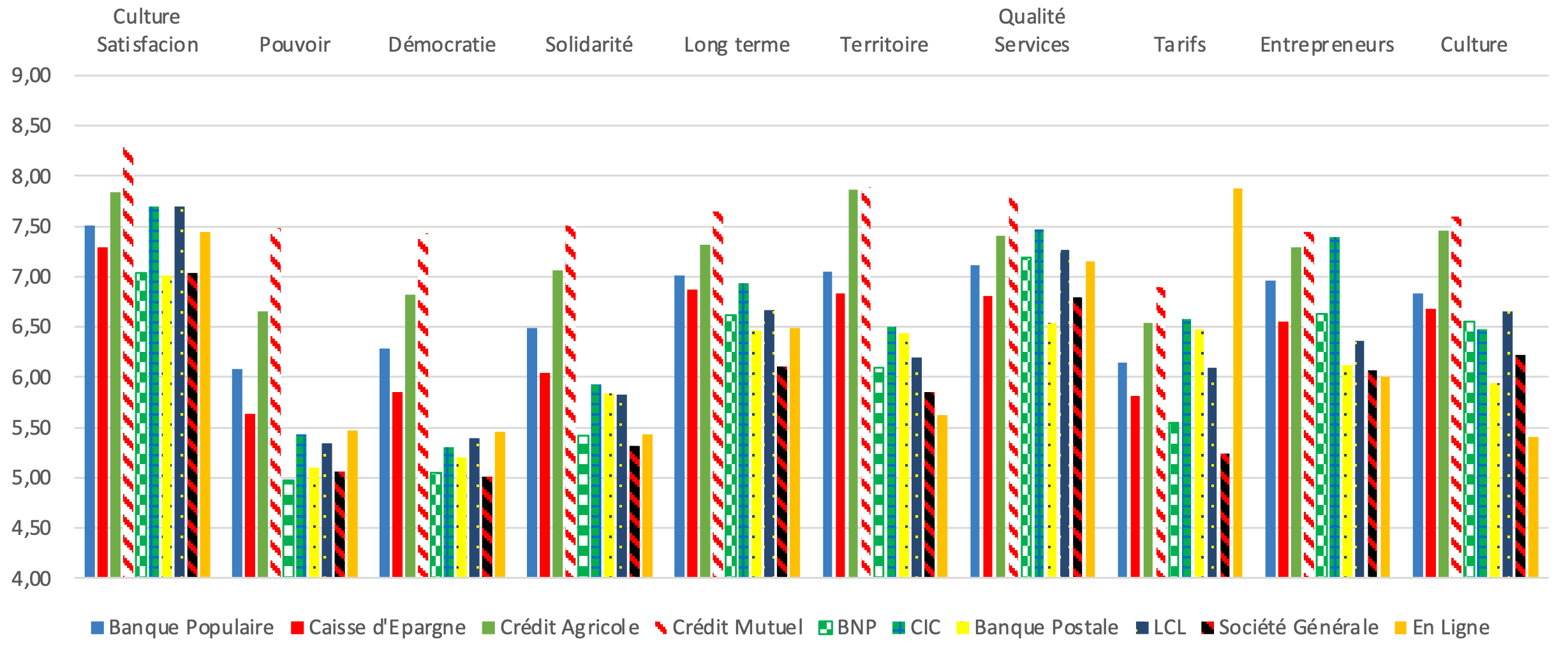

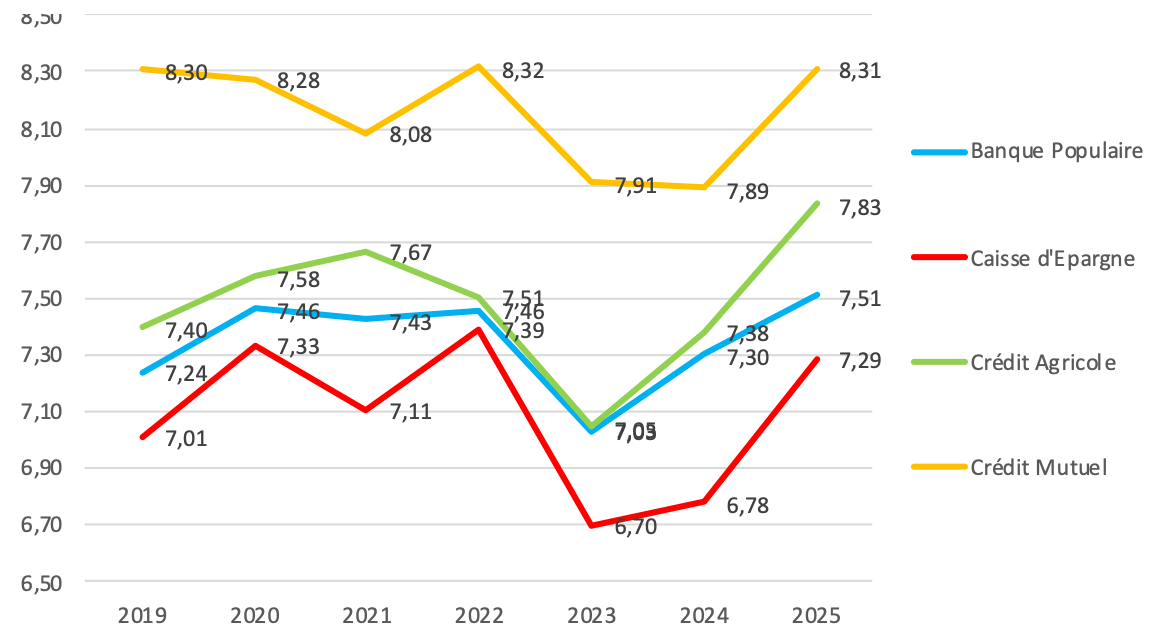

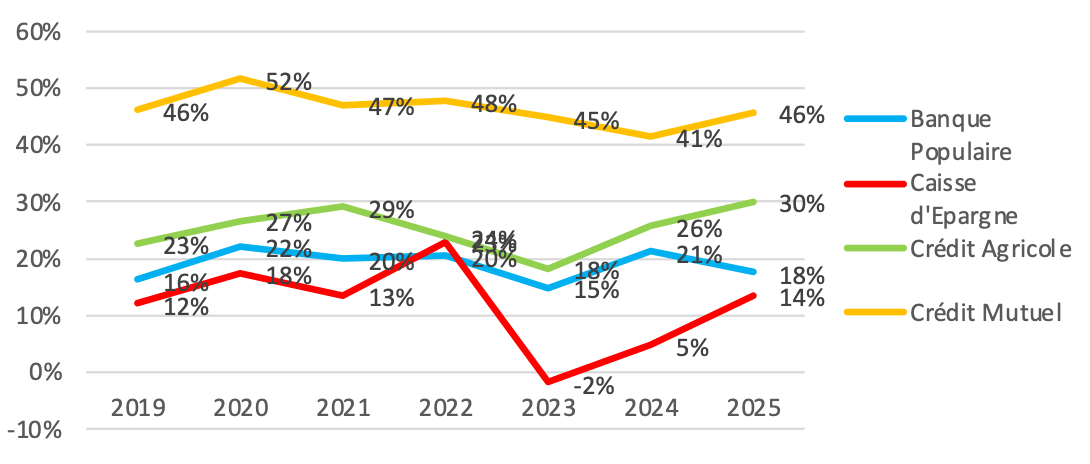

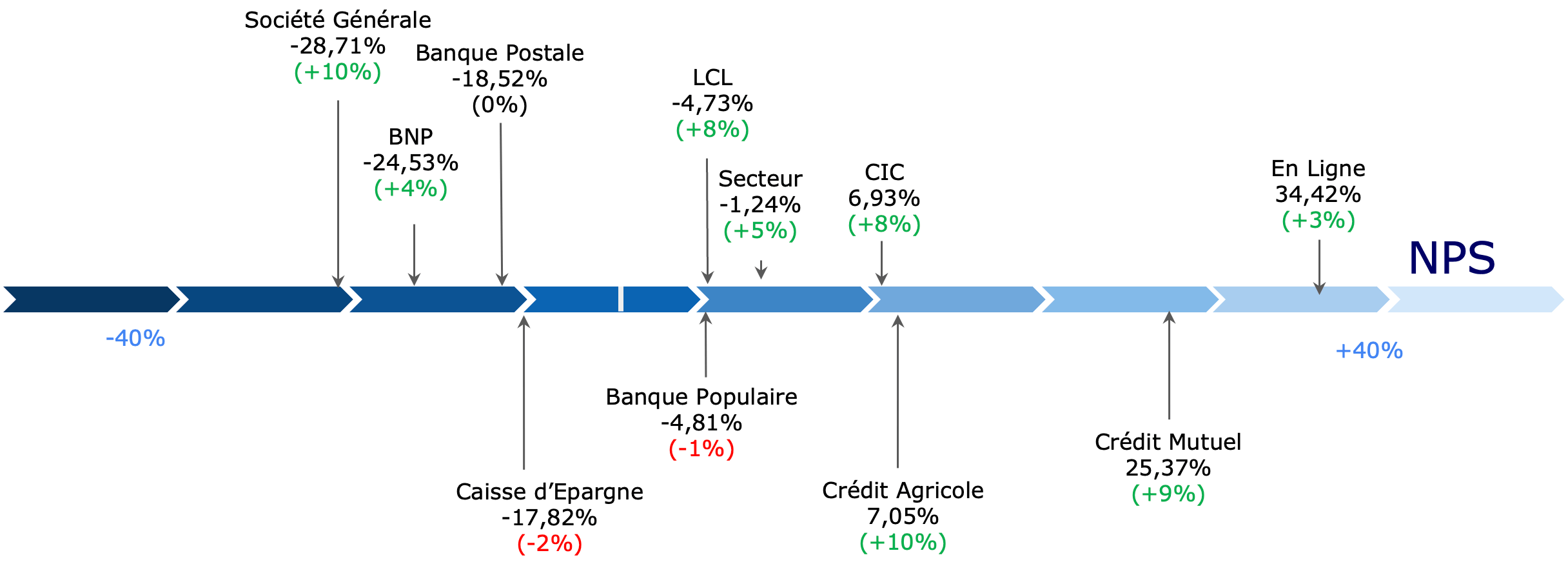

Scores d’image : comparatif entre banques

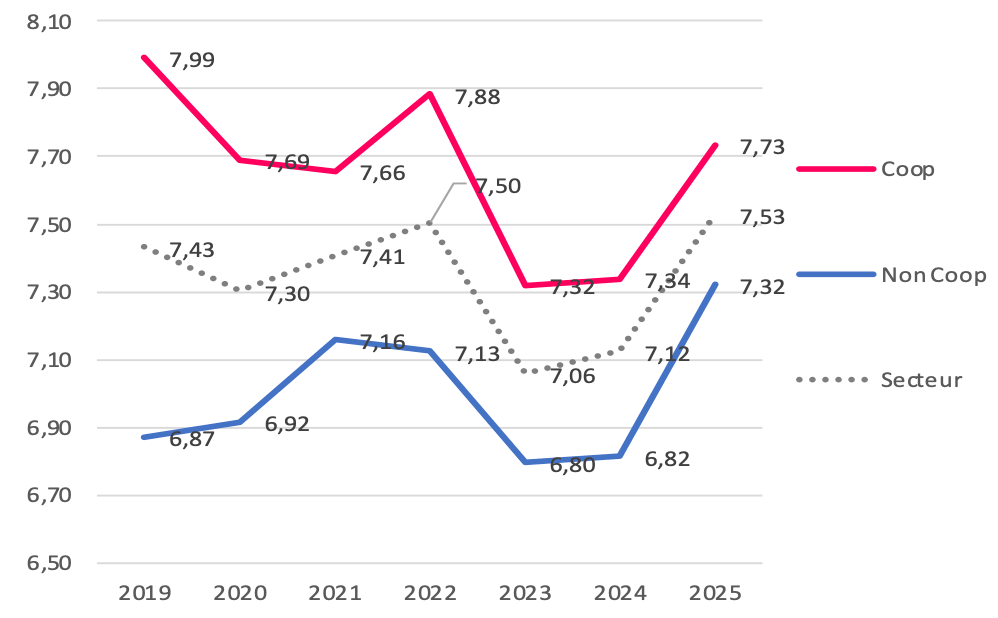

Evolution des scores de culture satisfaction

Unicité

La démarche

Chaque répondant positionne sa banque par rapport aux banques coopératives et non coopératives sur les critères d’image.

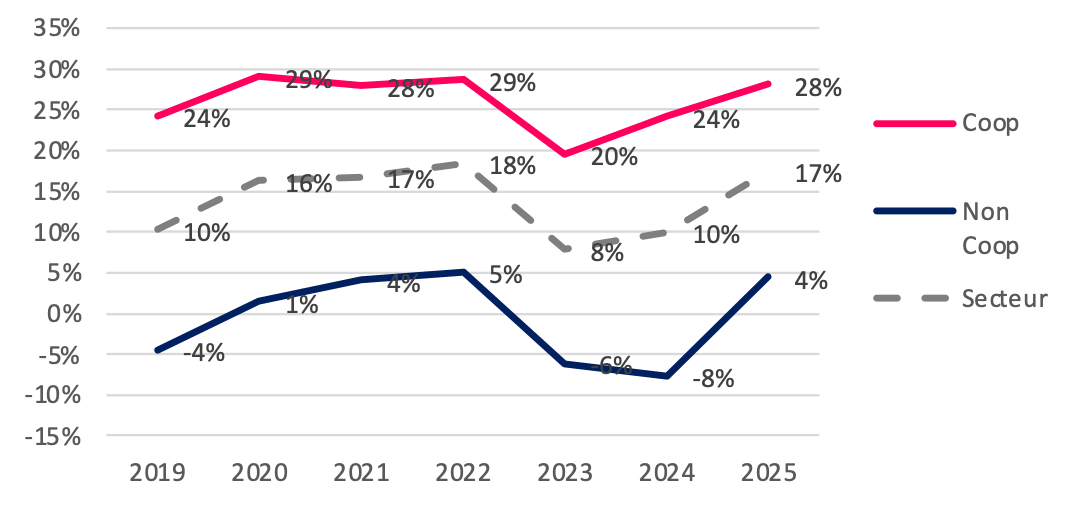

Diffcoopnet, c’est le pourcentage de clients classant leur banque au-dessus des banques coopératives – le pourcentage de clients classant leur banque en dessous des banques coopératives sur un critères d’image donné.

La différenciation – Culture satisfaction

La différenciation – Tarifs

Engagement

La recommandation – Toutes banques

Net Promotor Scores des banques et leur évolution 2024/2025

La recommandation

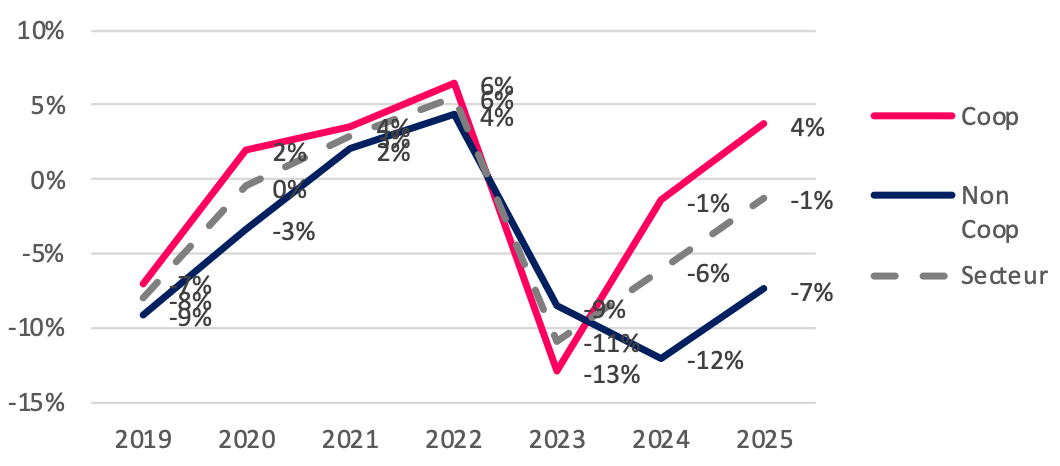

Evolution des Net Promotor Scores

Matrice de recommandation

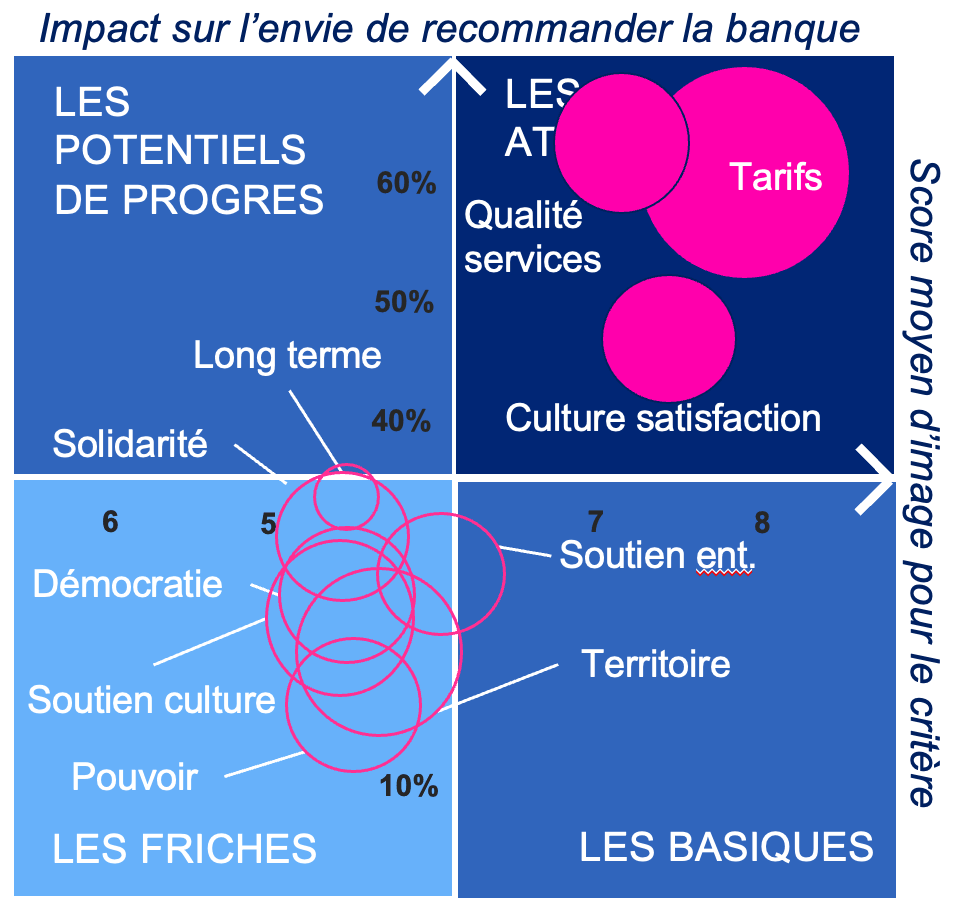

Quels critères amènent les clients à recommander leur banque ?

Comprendre la position sur un cadran

Interpréter la taille des disques

L'exemple des banques en ligne

Les tarifs, la qualité de service et la culture satisfaction sont les atouts des banques en ligne, qui sont bien évaluées, se distinguent des banques coopératives et cela amène leurs clients à les recommander.

Les autres critères sont laissés en friches ce qui donne un positionnement très clair des banques en ligne sur le rapport qualité/prix.

Matrice Concurrentielle

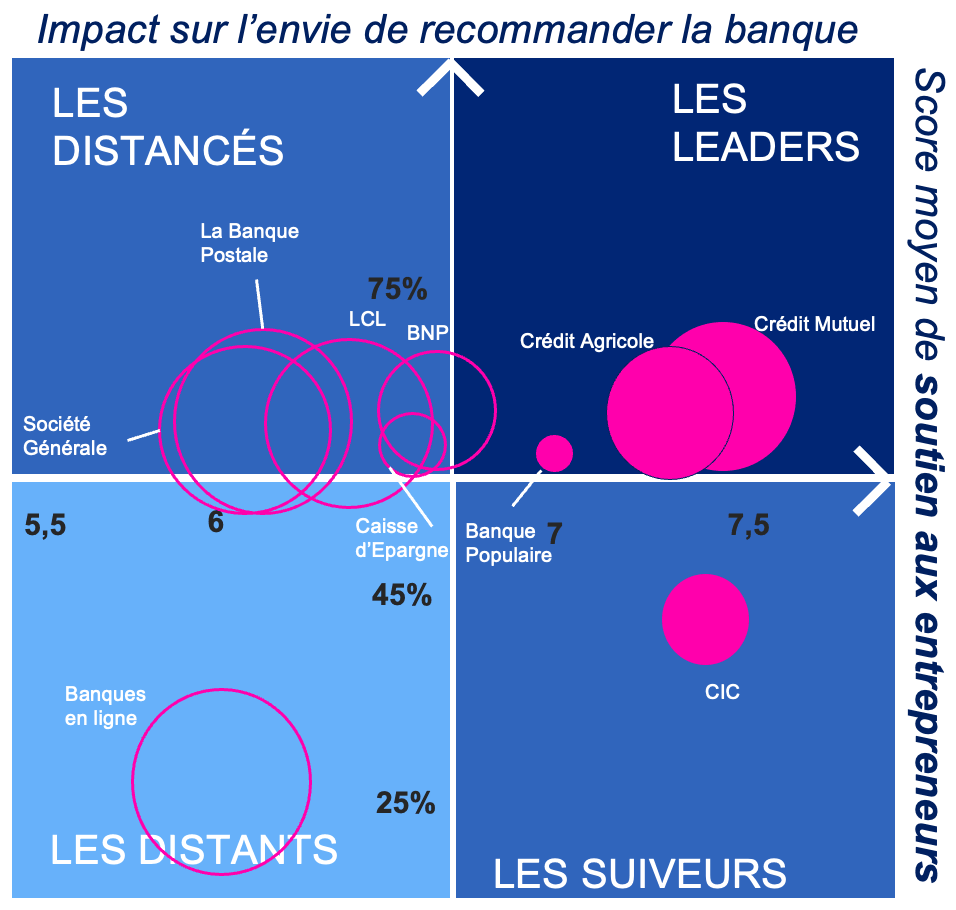

Comment se positionnent les banques sur chaque critère ?

Comprendre la position sur un cadran

Interpréter la taille des disques

L'exemple du critère Soutien aux entrepreneurs

Le critère soutien aux entrepreneurs

- Les banques coopératives sont leaders du soutien aux entrepreneurs. Ces banques sont bien évaluées, font la différence par rapport aux banques coopératives et cela amènent leurs clients à les recommander à leur entourage.

- Parmi les coopératives, seule la Caisse d’Epargne est distancée sur ce critère.